Niedrige Zinsen = lange Tilgung bei der Baufinanzierung?

Der Blick auf die derzeitigen Bauzinsen erfreut potentielle Bauherren: Für Zinsbindungen von 10 Jahren liegt der Darlehenszins deutlich unter 3 Prozent (durchschnittlich ca. 2,60% – Stand: November 2013), Laufzeiten von 15 Jahren sind ebenfalls nur knapp über dieser Marke. Ein Blick um 5 Jahre zurück zeigt noch Zinssätze deutlich über 5 Prozent. Die niedrigen Bauzinsen sind sicherlich ein Argument, jetzt in die eigenen vier Wände zu investieren. Allerdings sollten Bauherren auch die Nachteile der günstigen Zinsniveaus nicht aus den Augen verlieren. Dazu zählt: Niedrige Zinsen verlängern in der Regel die Tilgungsdauer erheblich.

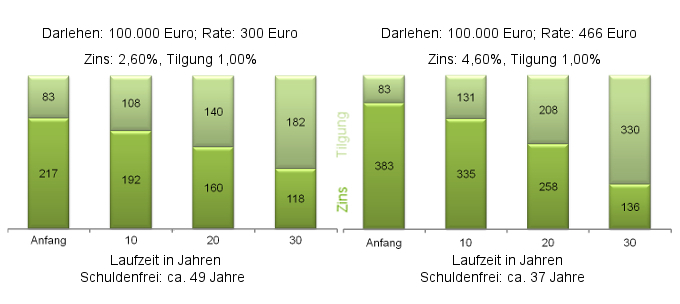

Zins- und Tilgungsanteil

Wie die nachfolgende Grafik erläutert, setzen sich Raten einer Baufinanzierung aus Tilgungs- und Zinsanteil zusammen. Als Tilgungssatz wird ein prozentualer Anteil der ursprünglichen Schuld vereinbart – das ist die sogenannte "anfängliche Tilgung". Der Zinssatz wird ebenfalls in Prozent angegeben. Die Ratenzahlungen sind in der Regel für die gesamte Laufzeit fest definiert, d. h. monatlich zahlt der Darlehensnehmer den gleichen Betrag. Aufgrund der Angaben in Prozent verschiebt sich das Verhältnis zwischen Zins- und Tilgungsanteil mit jeder gezahlten Rate. Die Restschuld sinkt, damit der Zinsanteil. Gleichzeitig steigt die Tilgung.

Das Problem dabei ist allerdings, dass sich bei niedrigem Darlehenszins der Zinsanteil langsamer reduziert als bei höherem Zins. Im Umkehrschluss steigt der Tilgungsanteil nicht mehr so schnell, weshalb sich folglich die Laufzeit verlängert.

Verhältnis zwischen Tilgungsanteil und Zinsanteil bei einem Darlehen von 100.000 Euro

In unserem Beispiel werden Darlehen über jeweils 100.000 Euro abgeschlossen. Bauherr A in der linken Übersicht schließt das Darlehen mit einem Zinssatz von 2,60% p. a. ab. Die anfängliche Tilgung beträgt 1,00 %. Unter diesen Voraussetzungen dauert die Abzahlung des Darlehens mehr als 49 Jahre. Bauherr B rechts nimmt einen Zins von 4,60% in Kauf und startet ebenfalls mit 1,00% Tilgung. Dank der höheren Monatsrate von ca. 466 Euro ist er aber bereits nach etwa 37 Jahren seine Schuldenlast los.

Empfehlung: Höhere Tilgung wählen

Zu einer sinnvollen Immobilienfinanzierung gehört es, sich in einer adäquaten Dauer wieder entschulden zu können. In unserem Beispiel liegen zwischen den beiden Varianten 12 Jahre – ein Zeitraum, in dem sich die Rahmenbedingungen schnell verändern können. Entsprechend empfiehlt sich für Bauherrn bzw. Immobilienkäufer: Niedrigzinsen nutzen und gleich zu Beginn eine höhere Tilgung ins Auge fassen. Damit verkürzt sich die Laufzeit erheblich. Mit unserem Tilgungsrechner können Sie die Laufzeit verschiedener Darlehen bis zur vollständigen Tilgung schnell und einfach berechnen.

Kostenlose und unverbindliche Beratung zur Baufinanzierung anfordern

Welche Form der Baufinanzierung sich für Sie am besten eignet, sollte mit einem Experten besprochen werden. Eine solche kostenlose und unverbindliche Beratung können Sie hier anfordern: