Eine Baufinanzierung ist für die meisten die größte Investition ihres Lebens. Aus diesem Grunde sollten verschiedene Finanzierungsformen und -angebote im Vorfeld ganz besonders genau verglichen werden. Denn bereits Zinsunterschiede von wenigen Prozentpunkten führen über die Jahre schnell zu Mehrkosten in fünfstelliger Höhe.

Eine Baufinanzierung ist für die meisten die größte Investition ihres Lebens. Aus diesem Grunde sollten verschiedene Finanzierungsformen und -angebote im Vorfeld ganz besonders genau verglichen werden. Denn bereits Zinsunterschiede von wenigen Prozentpunkten führen über die Jahre schnell zu Mehrkosten in fünfstelliger Höhe.

Die günstigste Baufinanzierung finden

Bei der Suche nach der günstigsten Baufinanzierung bzw. den niedrigsten Zinsen hilft unser nachfolgender Baufinanzierungsrechner (Unsere Empfehlung: Wählen Sie die Tilgung so hoch, wie es Ihnen wirtschaftlich möglich ist. Je höher dieser Wert ist, desto schneller ist Ihr Kredit abbezahlt):

- Die gewünschte Finanzierungssumme (Gemeint ist nur der Betrag, den Sie als Kredit aufnehmen möchten. Etwaiges Eigenkapital spielt hier keine Rolle)

- Die gewünschte Kreditlaufzeit (Wir schlagen die vier Standard Laufzeiten vor)

- Den Beleihungsgrad der Immobilie (Wie viel Prozent des Gesamtwertes der Immobilie können/müssen Sie der Bank als Sicherheit anbieten? Reichen 60% aus, so ist das Risiko für die Bank sehr gering und Sie erhalten daher günstigere Zinskonditionen

- Die Tilgung in Prozent und ggf. ob der Kredit nach der Laufzeit voll getilgt sein soll

- Ihre Postleitzahl (wenn Sie möchten, dass Angebote Ihrer Region bevorzugt werden. Sollten wir keine in unserer Datenbank haben, erhalten Sie natürlich die bundesweit verfügbaren Angebote)

Als Ergebnis finden Sie die entsprechenden Angebote, inklusive des Zinssatzes und der monatlichen Rate, mit der Sie rechnen können. Über den grünen Button gelangen Sie direkt zum Anbieter, bei dem Sie ein entsprechendes Angebot über Ihre Baufinanzierung kostenlos und unverbindlich anfordern können.

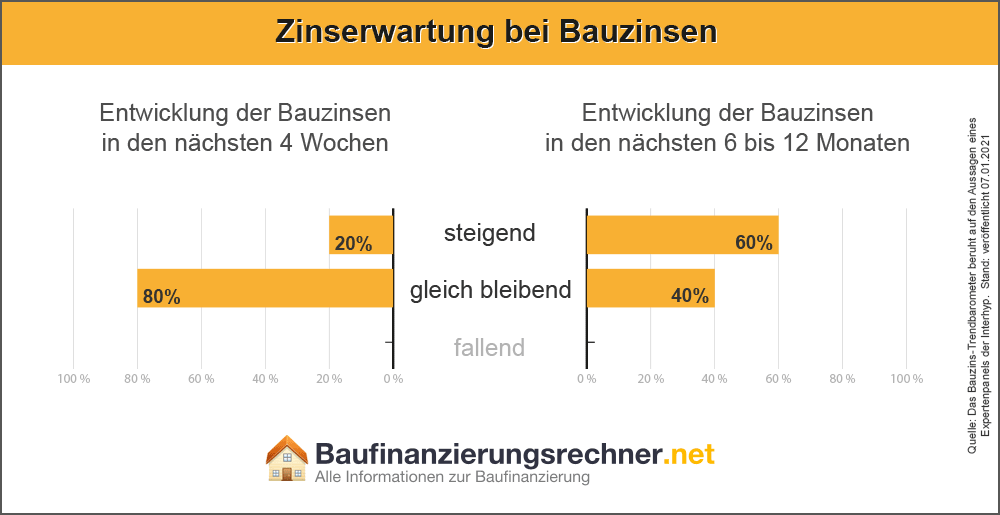

Prognosen zur Entwicklung der Bauzinsen

Die aktuellen Niedrigzinsen werden laut Experten nicht länger anhalten. Das Expertenpanel des Immobilienfinanzierers Interhyp, eine Umfrage unter Baufinanzierungs- und Zinsexperten, zeigt, dass die Mehrheit der Befragten mit steigenden Bauzinsen in den kommenden sechs Monaten rechnet.

Doch Vorsicht, Prognosen sind eben nur Prognosen. Dass selbst Experten damit daneben liegen können, beweist die Einschätzung für das zweite Halbjahr 2020. Dem damaligen Expertenpanel zufolge ging die Mehrheit schon im Sommer 2020 von künftig steigenden Zinsen aus. Eingetreten ist aber das Gegenteil, die Zinsen für Baufinanzierungen sanken weiter.

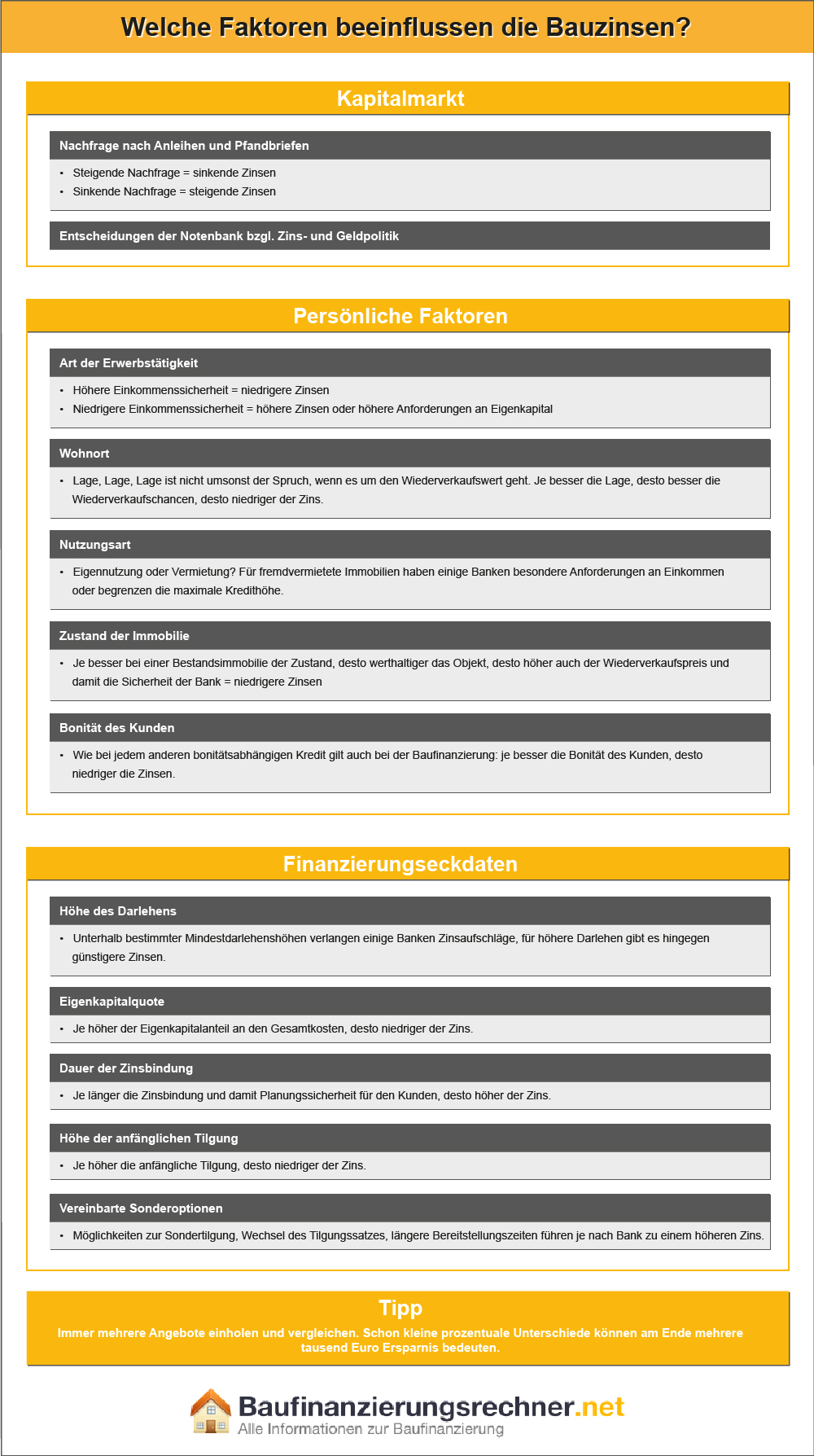

Welche Faktoren beeinflussen die Bauzinsen?

Die Zinsen einer Baufinanzierung werden von drei Seiten beeinflusst: vom Kapitalmarkt, dem Kunden an sich und den Finanzierungseckdaten.

Der Kapitalmarkt als Einflussfaktor

Am Kapitalmarkt bestimmen sich die Baufinanzierungszinsen über die Nachfrage nach Anleihen und Pfandbriefen. Dabei gilt: je höher die Nachfrage, desto niedriger der Zins. Eine steigende Nachfrage führt also zu sinkenden Zinsen und eine sinkende Nachfrage zu steigenden Zinsen.

Die Entscheidungen der Notenbank bezüglich ihrer Zins- und Geldpolitik sind ein weiterer Einflussfaktor, der sich vor allem auf institutionelle Anleger und deren Nachfrage nach Baufinanzierungen auswirkt. Für interessierte Leser vielleicht interessant: die Baufinanzierungszinsen können sich auch gegenläufig zum Leitzins einer Notenbank entwickeln. So geschehen 2013, als hierzulande trotz Leitzinssenkung durch die EZB die Zinsen für Immobilienfinanzierungen stiegen. Auslöser waren in diesem Fall Befürchtungen von Anlegern, dass die US-Notenbank ihre expansive Geldpolitik beenden und die Zinsen erhöhen würde. Das senkte die Nachfrage nach deutschen Bundesanleihen, drückte damit deren Kurse und ließ deren Zinsen steigen.

Der Kunde als Einflussfaktor

Der Kunde hat den wohl größten Einfluss auf die Höhe der Bauzinsen, denn jede Bank macht die verlangten Zinsen von ihrer Einschätzung der Bonität und damit des Risikos eines Zahlungsausfalls abhängig. Im Detail bedeutet das, dass Art der Erwerbsfähigkeit und Höhe des Einkommens eine gewichtige Rolle spielen.

Dabei gilt: je höher die Einkommenssicherheit, desto niedriger die Zinsen. Selbstständige müssen daher fast immer einen deutlichen Zinsaufschlag gegenüber Angestellten hinnehmen und Beamte bekommen bei einigen Banken Sonderkonditionen.

In aller Regel holt sich jede Bank bei der Bearbeitung eines Kreditwunsches Informationen über die Bonität des Antragstellers ein. Auch hier gilt: je besser die Bonitätseinschätzung, desto niedriger der Zins.

Neben diesen Daten ist aber auch die Immobilie an sich von Interesse für die Zinsfindung: "Lage, Lage, Lage" ist nicht umsonst der Spruch, wenn es um den Wiederverkaufswert geht. Je besser die Lage, desto besser die Wiederverkaufschancen, desto niedriger der Zins.

Auch die Nutzungsart ist von Interesse: Für fremdvermietete Immobilien haben einige Banken besondere Anforderungen an Einkommen oder begrenzen die maximale Kredithöhe.

Bei der Finanzierung einer Bestandsimmobilie spielt deren Zustand eine wichtige Rolle: Je besserdieser, desto werthaltiger das Objekt, desto höher auch der Wiederverkaufspreis und damit die Sicherheit der Bank, desto niedriger auch der Zins.

Die Finanzierungseckdaten als Einflussfaktoren

Die Eckdaten der Baufinanzierung an sich bestimmen natürlich auch deren Zinsen. Sowohl die Darlehenshöhe als auch die Eigenkapitalquote, die Dauer der Zinsbindung, die Höhe der anfänglichen Tilgung oder vereinbarte Sonderoptionen führen zu einem besseren oder schlechteren Angebot.

Bei der Darlehenshöhe müssen Verbraucher darauf achten, dass einige Banken unterhalb bestimmter Mindestdarlehenshöhen Zinsaufschläge verlangen, während es für höhere Darlehen günstigere Zinsen gibt.

Beim Eigenkapital gilt die Regel: je höher dessen Anteil am Kaufpreis der Immobilie bzw. den Gesamtkosten, desto niedriger der Zins.

Für die Tilgung gilt: je höher die anfängliche Tilgung, desto niedriger der Zins.

Bei der Zinsbindung ist es genau andersherum: Je länger die Zinsbindung und damit Planungssicherheit für den Kunden, desto höher der Zins, weil die zukünftige Zinsentwicklung für die Bank umso schwerer abzuschätzen ist, je länger das Darlehen läuft.

Sonderoptionen wie Möglichkeiten zur Sondertilgung, der Wechsel des Tilgungssatzes oder längere Bereitstellungszeiten führen je nach Bank zu einem höheren Zins.

Unser Tipp:

Immer mehrere Angebote einholen und vergleichen. Schon kleine prozentuale Unterschiede können am Ende mehrere tausende Euro Ersparnis bedeuten.

Unsere Baufinanzierungsrechner

Wir haben für Sie eine umfangreiches Set aus Baufinanzierungs-Rechnern zusammengestellt, das Ihnen bei Ihrer Planung helfen soll. Checken Sie zum Beispiel Ihre finanzielle Belastbarkeit, oder prüfen Sie, welche Summen Sie während der nächsten Jahre an Miete bezahlen werden. Diese beiden Rechner und noch einige andere helfen Ihnen dabei, eine Baufinanzierung aus verschiedenen Richtungen zu betrachten.

Nehmen Sie sich Zeit und spielen Sie verschiedene Szenarien durch. Vielleicht entscheiden Sie sich für das klassische 3-Szenarien-Model? Überlegen Sie eine Worst-Case Situation (schlimmster Fall), einen wahrscheinlichen Fall und ein optimistisches Bild (Best Case). So treffen Sie am Ende eine fundierte Entscheidung und erreichen eine höchstmögliche Planungssicherheit.

- Bausparrechner »

- Belastungsrechner (prüfen Sie Ihre finanzielle Belastbarkeit)

- Budgetrechner (Budget für Baufinanzierung berechnen) »

- Einnahmen-Ausgaben-Rechner (Haushaltsrechner) »

- Kapitalanlagerechner (Vorteile einer Immobilien-Kapitalanlage berechnen) »

- Miet-Kaufrechner (Mietzahlungen und Darlehenskosten vergleichen) »

- Mietrechner (Mietzahlungen berechnen) »

- Sollzins-Effektivzinsrechner (Soll- und Effektivzins berechnen) »

- Tilgungsrechner (Tilgungsplan erstellen) »

- Volltilgungsrechner (Volltilgung berechnen) »

- Vorfälligkeitsentschädigungsrechner (Vorfälligkeitsentschädigung berechnen) »