Flexible Baufinanzierung – der individuelle Weg ins Eigenheim

Raus aus dem starren Korsett, rein in etwas Bequemes: Mit der flexiblen Baufinanzierung werden verkrustete Strukturen aufgebrochen und gehören feste Kreditraten der Vergangenheit an. Verbraucher erhalten dadurch mehr Luft, mehr finanzielle Sicherheit und vor allem die Möglichkeit, nicht nur das Traumhaus, sondern auch die Immobilienfinanzierung ihrem Leben anzupassen. Die Tilgung wird einfach flexibel nach der aktuellen Lebenssituation ausgerichtet. Das Schöne daran: Viele Banken verlangen dafür nicht einmal einen Aufpreis.

Die wichigsten Infos in Kürze

- Flexible Tilgung: Der wichtigste Baustein der flexiblen Baufinanzierung ist die Tilgung. Sie kann ganz nach Bedarf mehrfach angepasst werden.

- Sondertilgungen: Als zusätzliches Element bieten sich kostenfreie Sondertilgungen an. An dieser Stelle zu hoch zu pokern, rentiert sich jedoch nur selten.

- Vertragsdetails: Die Details zur flexiblen Tilgung sollten Punkt für Punkt aus dem Vertrag hervorgehen. Achten Sie auf Kosten und Einschränkungen, etwa bei der Zahl der Anpassungen.

- Kosten: Flexibilität muss man bei einigen Banken (teuer) erkaufen. Hier lohnen sich ein Blick auf die genauen Kosten und ein Baufinanzierungsvergleich, bei dem auch diese Aspekte berücksichtigt werden.

- Konsequent bleiben: Trotz der Option, die monatliche Rückzahlung auf ein Minimum herunterzufahren, sollte konsequent an einer schnellen Tilgung der Schulden gearbeitet werden.

Was ist eine flexible Baufinanzierung?

Die Eckpunkte einer Baufinanzierung waren über viele Jahre fest in Stein gemeißelt. Angefangen beim Kreditbetrag über den Zinssatz und die Zinsbindung bis hin zur anfänglichen Tilgung. Das heißt: Hat man sich einmal dazu entschieden, das Baudarlehen mit 3,00 Prozent zu tilgen, war man für die gesamte Laufzeit an diesen Wert gebunden. Sank das Einkommen oder stiegen durch den Nachwuchs die laufenden Kosten, wurde es manchmal eng.

Eine flexible Baufinanzierung hingegen lässt sich problemlos an den Lebensverlauf anpassen. Denn niemand ist in der Lage, zehn, 15 oder gar 20 Jahre in die Zukunft zu blicken. Gerade dieser lange Atem, den jede Immobilienfinanzierung verlangt, macht die Planung so schwer und schafft Unsicherheiten. Indem die Rückzahlung flexibler gehandhabt wird und erlaubt, auf Veränderungen der Lebenssituation zu reagieren, sorgt man für eine individuellere und sicherere Basis.

Was heißt das konkret? Im Rahmen einer flexiblen Baufinanzierung ist es möglich, die Tilgungsrate zu verändern. Wie oft und wie groß das „Zinsfenster“ sein darf, richtet sich nach der geldgebenden Bank und dem Vertrag. Je nach Kreditinstitut ist diese Flexibilität in den Konditionen bereits enthalten oder aber man bezahlt sie durch eine Pauschale je Anpassung (25 bis 200 Euro je Vorgang) bzw. mit einem höheren Zinssatz.

Anbieter

Für einige ausgewählte Baufinanzierungsanbieter haben wir die Möglichkeiten für flexible Baufinanzierungen zusammengetragen. Bei den Anbietern handelt es sich vor allem um Vermittler. In diesem Fall legt nicht der Baufinanzierungs-Vermittler die Bedingungen fest, sondern der Darlehensgeber, also der eigentliche Baufinanzierer.

| Anbieter | Bedingungen |

|---|---|

| Accedo | Anpassung und Sondertilgungen bei einigen der über 200 Finanzierungspartner möglich, Bedingungen je nach Geldgeber. |

| BBBank | Anpassung des Tilgungssatzes ist nur bei einer Zinsbindung von 10 Jahren möglich, die Option ist bereits im Zinssatz enthalten. Demnach kann die Tilgung 3x während der Zinsbindung zwischen 1-5% des ursprünglichen Darlehensbetrags angepasst werden. Sondertilgungen sind standardmäßig bis zu 5% des Darlehensbetrags möglich und können nach individueller Absprache auf bis 10% ausgeweitet werden. |

| CE-Baufinanz | Anpassung bei einigen der 300-400 Finanzierungspartner möglich, Bedingungen je nach Geldgeber, i.d.R. allerdings 2x während der Zinsbindung kostenfrei und darüber hinaus gegen Gebühr. Sondertilgungen sind ebenfalls möglich, meist zwischen 5-10% des ursprünglichen Darlehensbetrags und meist 1x p.a. |

| Check24 | Anpassungen bei einigen der 450 Partner möglich. I.d.R. kostenfrei 2x während der Zinsbindung, darüber hinaus ggf. mit Gebühren verbunden. Sondertilgungen ebenfalls möglich. |

| comdirect | Anpassungen bei einigen der über 400 Partner möglich. I.d.R. 1-2x kostenfrei während der Zinsbindung, darüber hinaus ggf. mit Gebühr in Form eines Einmalbetrags verbunden. Sondertilgungen ebenfalls möglich. |

| creditweb | Bis zu 15 kostenfreie Tilgungssatzwechsel je nach Finanzierungspartner möglich, Bandbreite z.B. von 2% bis 5%. Variante 1: Erhöhung des Tilgungssatzes auf mindestens 4%, Senkung auf mindestens 1% ist möglich. Variante 2: Erhöhung auf mindestens 5%, Senkung auf mindestens 2% ist möglich. Innerhalb der Bandbreite ist ein Wechsel in beliebiger Höhe möglich. Beispiel: Ausgehend von einer Anfangstilgung von 3% ist eine Erhöhung auf 5% (bzw. 4%) und eine anschließende Senkung auf 2% (bzw. 1%) und umgekehrt möglich.

Sondertilgungen sind bis zu 100% und auch mehrfach pro Jahr (von kostenfrei bis Zinsaufschlag je nach Umfang) möglich. |

| Deutsche Bank | Anpassung während der Zinsbindung maximal 2x um jeweils 2-5% des ursprünglichen Darlehensbetrags möglich. Sondertilgung 1x jährlich nach 12 Monaten nach Vollauszahlung möglich für mind. 1.250€ und max. 5% des ursprünglichen Darlehensbetrags. |

| Dr. Klein | Anpassungen bei einigen der über 500 Partner möglich. Regelungen sehr unterschiedlich, häufig ist eine Anpassung 2x während der Zinsbindung kostenfrei möglich, darüber hinaus ggf. mit Gebühr verbunden. Sondertilgungen ebenfalls möglich. |

| DTW | Anpassungen bei einigen der über 50 Partner kostenfrei oder gegen Zinsaufschlag möglich und je nach Anbieter ab zweimal während der Laufzeit bis jährlich möglich. Sondertilgungen sind ebenfalls kostenfrei oder gegen Zinsaufschlag möglich. |

| HypoVereinsbank | Anpassungen des Tilgungssatzes sind nicht möglich. Sondertilgungen sind möglich, die ungefähre Höhe muss allerdings vor Kreditaufnahme vereinbart werden und wird im Darlehenszins berücksichtigt. |

| ING | Anpassungen zwischen 1% und 5% der ursprünglichen Darlehenssume sind 2x während der Zinsbindung möglich. Für jede weitere Anpassung wird eine Gebühr i.H.v. 100€ fällig. Sondertilgungen sind 1x p.a. kostenfrei möglich, sofern sie mind. 1.000€ betragen und 5% der Darlehenssumme nicht übersteigen. |

| Interhyp | Anpassungen bei einigen der über 400 Partner möglich. I.d.R. 1-2x kostenfrei während der Zinsbindung, darüber hinaus ggf. mit Gebühr in Form eines Einmalbetrags oder eines Zinsaufschlags verbunden. Sondertilgungen können ebenfalls möglich sein, meist 1x p.a. kostenfrei für bis zu 5% des ursprünglichen Darlehensbetrags. |

| Quelle: Die jeweiligen Anbieter, Stand: Februar 2018 | |

Weitere Anbieter und ihre Baufinanzierungs-Konditionen im Vergleich finden Sie in der nachfolgenden Übersicht:

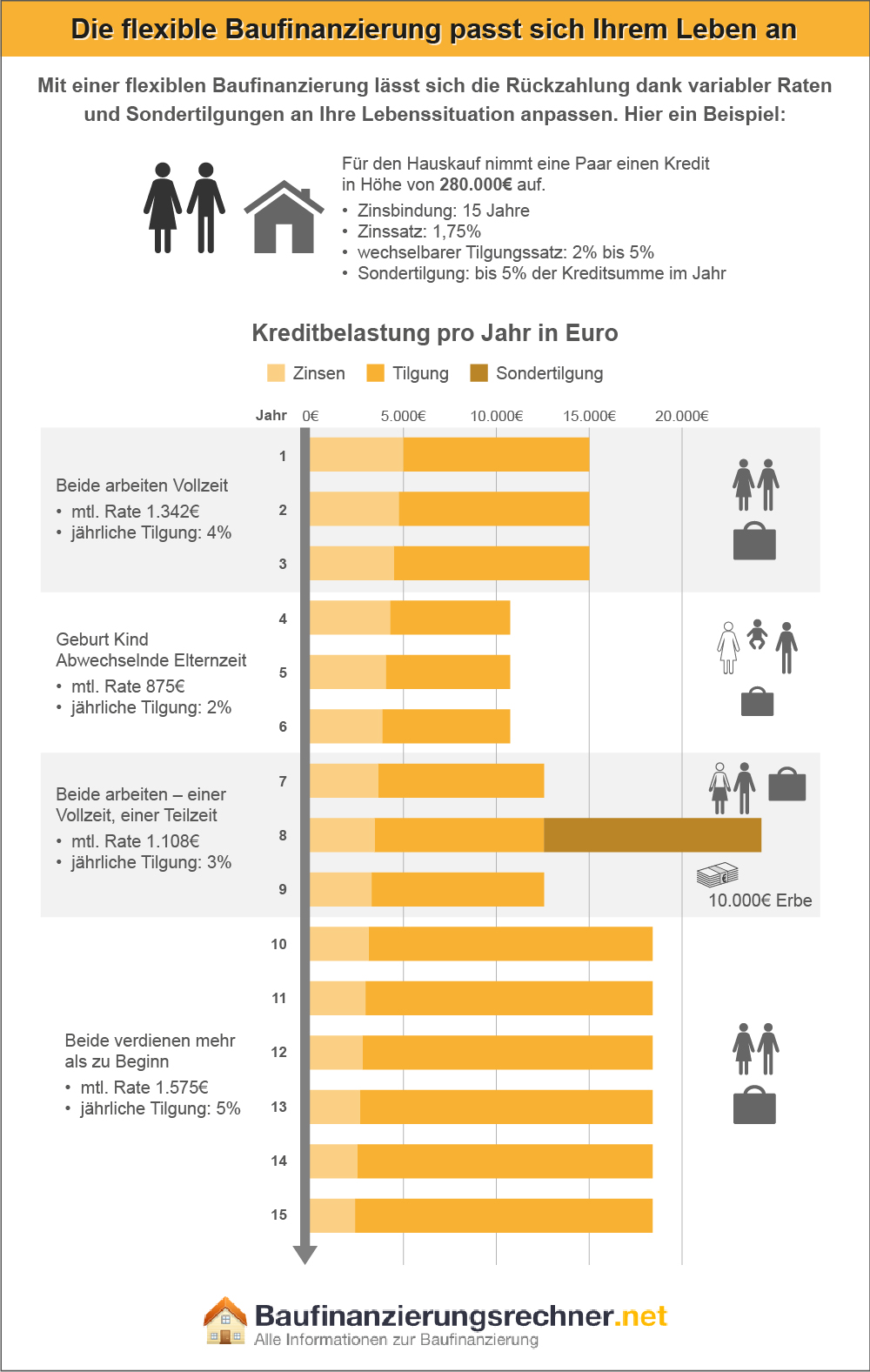

Beispiel einer flexiblen Baufinanzierung

Das Konstrukt der flexiblen Baufinanzierung lässt sich am einfachsten anhand eines Beispiels erklären:

Ein junges Paar entscheidet sich für ein Eigenheim und nimmt ein Darlehen zur Immobilienfinanzierung über 200.000 Euro auf. Die Zinsbindung beträgt 15 Jahre, der Zinssatz 1,75 Prozent und die anfängliche Tilgung 3,00 Prozent. Daraus ergibt sich eine monatliche Rate von 291,67 Euro für die Zinsen und 500 Euro für die Tilgung, in der Summe also 791,67 Euro.

Die ersten zwei Jahre zahlt das Paar konstant diese Rate, dann erblickt ein gemeinsames Kind das Licht der Welt. Das Paar reduziert aufgrund der gestiegenen Lebenshaltungskosten und des Umstandes, dass beide eine Zeit lang im Job aussetzen, die Tilgungsrate auf 2,00 Prozent. Dadurch reduziert sich die Rate auf 625 Euro im Monat.

Vier Jahre später arbeiten beide Partner wieder Vollzeit, haben inzwischen ein höheres Einkommen und können daher mehr zurückzahlen. Die Tilgung der Baufinanzierung wird auf 4,00 Prozent flexibel angepasst. Jetzt beläuft sich die monatliche Rate auf 958,34 Euro. Je nach Vertrag kann der Tilgungssatz auf bis zu zehn Prozent angehoben werden und sind beliebig viele Anpassungen möglich.

Rechenbeispiele Restschuld je nach Tilgung

Für unsere Rechenbeispiele zur Restschuld nach unterschiedlichen Tilgungsanpassungen nehmen wir folgende Rahmenbedingungen an:

- 250.000 Euro Kreditbetrag

- 2,00 Prozent Sollzins

- 15 Jahre Zinsbindung

- 3,00 Prozent anfängliche Tilgung

- Beginn: 01.2019

| Kreditrückzahlung | Restschuld |

|---|---|

|

118.928,63 € |

|

88.198,02 € |

|

137.457,96 € |

|

98.053,35 € |

Bereits diese wenigen Beispiele zeigen, wie groß die Auswirkungen von Anpassungen bei der Tilgung sein können. Eine flexible Baufinanzierung kann also viel Geld sparen, sollte allerdings auch mit Bedacht eingesetzt werden.

Besonderheiten der flexiblen Baufinanzierung

Die eigentliche Besonderheit der flexiblen Baufinanzierung liegt in der Möglichkeit, die Tilgung anzupassen. Die Stiftung Warentest hat bei einer Erhebung Werte von einem bis zehn Prozent ermittelt. Im Schnitt bewegt sich das Fenster, innerhalb dessen die Tilgung gewählt werden kann, bei zwei bis fünf Prozent. Das gilt für eine Zinsbindung von 15 und 20 Jahren, wobei die kürzere Laufzeit zumindest bei einigen Banken mit einer deutlich größeren Zinsspanne einhergeht.

Im Vergleich zur „normalen“ Baufinanzierung bietet die flexible Variante jedoch nicht nur Luft bei der Tilgung. Dank einer Reihe zusätzlicher Optionen kann die Baufinanzierung noch weiter an die persönlichen Bedürfnisse und Möglichkeiten angepasst werden.

Zusatzoptionen zur flexiblen Baufinanzierung

Nachfolgend zeigen wir Ihnen einige Zusatzoptionen zur flexiblen Baufinanzierung auf, mit denen Sie die Rückzahlung eines Immobiliendarlehens noch besser an Ihre Lebenssituation anpassen können. Welche dieser Zusatzoptionen gebucht werden können oder gegebenenfalls bereits inkludiert sind, richtet sich – wie bereits mehrfach betont – nach Anbieter und Vertrag.

- Sondertilgungen: Besonders interessant ist die Möglichkeit, während der Laufzeit kostenfrei Sondertilgungen zu leisten. Üblich ist es, bis zu fünf Prozent der Darlehenssumme pro Jahr zusätzlich tilgen zu dürfen. Einige Banken erlauben bis zu zehn Prozent, verlangen dafür aber einen um durchschnittlich 0,1 Prozent höheren Zins.

- Vorzeitige Kündigung: Gründe, eine Baufinanzierung vorzeitig zu kündigen, gibt es mehrere. Am naheliegendsten ist es, Zinsen zu sparen oder die monatliche Belastung in Form der Ratenzahlungen zu beenden. Voraussetzung dafür ist, dass der Kredit komplett zurückgezahlt werden kann, etwa dank eines Erbes. Oder aber man entscheidet sich für eine neuen, günstigeren Vertrag. Allerdings kostet diese Option einen Zinsaufschlag zwischen 0,3 und 0,5 Prozent. Hier sollten Sie nachrechnen, welche Variante sich finanziell wirklich lohnt.

- Wiederauszahlung: Sich eine Sondertilgung später wieder auszahlen lassen zu können, zum Beispiel für unvorhergesehene Ausgaben, gibt zusätzliche Sicherheit. Oder aber man profitiert von der Verzinsung des Kapitals.

- Puffer: Wenn sich ein Bau günstiger realisieren lässt als geplant, ist ein Baukostenpuffer ideal. Dann muss nicht das gesamte Darlehen in Anspruch genommen werden. Der Puffer beträgt zwischen fünf und zehn Prozent oder wird mit einem festen Betrag beziffert.

- Ratenpause: Eine Ratenpause für die Rückzahlung der Finanzierung zu vereinbaren, wenn die finanzielle Lage nur wenig Raum lässt, ist manchmal Gold wert. Einige Banken erlauben eine solche Pause auch im Rahmen der Baufinanzierung. Wie oft mit den Raten ausgesetzt werden kann, ist von Bank zu Bank unterschiedlich.

- Tilgungsfreie Anlaufjahre: Muss man in der ersten Zeit noch Miete zahlen, weil das Eigenheim nicht bezugsfertig ist, sind tilgungsfreie Anlaufjahre eine Überlegung wert. Statt Tilgung und Zins zu zahlen, werden in der Anfangszeit nur die Zinsen fällig.

Beispielrechnung Sondertilgungen

Hier ein Beispiel, wie sich die Restschuld verändert, wenn eine jährliche Sondertilgung möglich ist und genutzt wird. Folgende Rahmenbedingungen werden dafür angenommen:

- 250.000 Euro Kreditbetrag

- 2,00 Prozent Sollzins

- 15 Jahre Zinsbindung

- 3,00 Prozent anfängliche Tilgung

- Beginn: 01.2019

Wird der Kredit ganz gewöhnlich zurückgezahlt, also ohne Änderung der Rate, beträgt die Restschuld ohne Sondertilgungen 118.928,63 €. Die Berechnungen gehen davon aus, dass die Sondertilgung jährlich in voller Höhe gezahlt wird.

| Sondertilgung in Prozent pro Jahr | Sondertilgung in Euro pro Jahr | Restschuld bzw. schuldenfrei ab |

|---|---|---|

| 1,00 % | 2.500 Euro | 75.637,46 nach 15 Jahren € |

| 2,00 % | 5.000 Euro | 32.346,26 € nach 15 Jahren |

| 3,00 % | 7.500 Euro | Schuldenfrei zum Datum 10.2033 |

| 4,00 % | 10.000 Euro | Schuldenfrei zum Datum 01.2032 |

Selbst wenn man nicht in der Lage ist, die Sondertilgung Jahr für Jahr vollends auszuschöpfen, macht sich die Möglichkeit, mehr Geld zurückzuzahlen, deutlich bemerkbar.

Für wen eignet sich die flexible Baufinanzierung?

Letztlich kann jeder Kreditnehmer von einer flexiblen Baufinanzierung profitieren. Ob Single oder Paar, alt oder jung, hohes oder eher niedriges Einkommen: Die Zukunft des einzelnen Kreditnehmers und seiner finanziellen Situation bleibt ein Geheimnis und lässt sich auch nicht im Kaffeesatz lesen. Von daher dürfte es jedem entgegenkommen, sich jederzeit auf neue Situationen einstellen zu können – auch bei der Rückzahlung der Baufinanzierung.

Nichtsdestotrotz gibt es zwei Zielgruppen, die besonders von der flexiblen Baufinanzierung profitieren können. Das sind zum einen Selbstständige und Freiberufler, denn sie beziehen in der Regel kein regelmäßiges Einkommen und können die Rückzahlung dank flexibler Finanzierung jederzeit an ihre Situation anpassen.

Und auch Paare, die eine Familie gründen wollen, müssen sich dank der Flexibilität nicht unnötig einschränken. Bei der Geburt eines Kindes kann die Rate durch einen neuen Tilgungssatz entsprechend nach unten korrigiert und später gegebenenfalls wieder heraufgesetzt werden.

Die Kosten einer flexiblen Baufinanzierung

Bedenkt man, dass sich Kreditinstitute inzwischen jede Kleinigkeit bezahlen lassen, überrascht es, dass die flexible Baufinanzierung oftmals kostenfrei ist. Viele Banken verlangen für die Option, die Tilgungsrate flexibel anzupassen, keinen Aufschlag. Und wenn doch, bewegen sich die Mehrkosten auf einem durchaus akzeptablen Niveau.

Etwas höher fallen die Kosten hingegen aus, wenn noch mehr Freiraum gewünscht wird. Das gilt vor allem für die vorzeitige Kündigung. Doch auch höhere Sondertilgungen von bis zu zehn Prozent der Kreditsumme pro Jahr können sich beim Kreditzins bemerkbar machen. Hier gilt es, genau zu rechnen, ob sich dieser Baustein rentiert.

Was muss ich bei der flexiblen Baufinanzierung beachten?

Die Kosten sind der Punkt, den man besonders im Blick behalten sollte. Denn längst nicht jeder Baustein der flexiblen Finanzierung bringt auch die Vorzüge, die man sich von ihm verspricht. Wer sich eine zehnprozentige Sondertilgung einräumen lässt und dafür mit dem Zins bezahlt, sollte diese Karte auch spielen können. Das dürfte allerdings auf die meisten Bauherren bzw. Käufer nicht zutreffen.

Anders ausgedrückt: Auch bei der flexiblen Baufinanzierung muss man die Kirche im Dorf lassen. Statt Baustein um Baustein zu kombinieren und gegebenenfalls teuer für sämtliche Optionen zu bezahlen, ist es deutlich sinnvoller, die eigenen Möglichkeiten vorab einzuschätzen. Wie sehen die eigenen Pläne aus – zum Beispiel im Hinblick auf Nachwuchs? Gibt es Einnahmen, die als Sondertilgung genutzt werden können (Dividendenzahlungen, Urlaubsgeld usw.)? Das alles gilt es auch bei einer flexiblen Baufinanzierung zu bedenken. Denn Flexibilität sollte nicht heißen, sich unvorbereitet ins Abenteuer zu stürzen.

Vor- und Nachteile der flexiblen Baufinanzierung

Auch die flexible Baufinanzierung hat zwei Seiten.

Die Vorteile:

- Die Baufinanzierung lässt sich jederzeit an die eigene Lebenssituation anpassen.

- Individuellere Vertragsgestaltung dank verschiedener Bausteine möglich.

- Die Finanzierungssicherheit steigt, weil man im Fall der Fälle die Rate reduzieren kann.

- Die Möglichkeit schneller schuldenfrei zu sein – mit Sondertilgungen oder höherer Tilgung.

- Mehr Luft: Die flexible Baufinanzierung verschafft finanziellen Freiraum

Die Nachteile:

- Die Flexibilität kann mit höheren Kosten verbunden sein.

- Die Gefahr, länger zurückzahlen zu müssen, weil die Raten dauerhaft nach unten korrigiert bleibt.

Fazit

Eine flexible Baufinanzierung dürfte für die meisten Verbraucher optimal sein. Ob man sich dabei auf die Anpassung der Tilgung beschränkt oder weitere Bausteine wie die Sondertilgung ergänzt, hängt von den individuellen Rahmenbedingungen ab. Grundsätzlich gilt jedoch: Angesichts der unterschiedlichen Konditionen für das Plus an Flexibilität muss beim Baufinanzierungsvergleich noch mehr auf die Details geachtet werden, um am Ende nicht zu viel draufzuzahlen.

Wenn Sie sich bei der Planung Ihrer Baufinanzierung von Experten unterstützen lassen wollen, bieten wir Ihnen nachfolgend die Möglichkeit, sich ein kostenloses und unverbindliches Angebot ausarbeiten zu lassen:

Quellen und weiterführende Links

- Finanztest, Ausgabe 9/2018: Immer flexibel bleiben.

- Immobilienfinanzierung.de: Flexible Tilgung für Ihre Baufinanzierung.

- Handelsblatt.de: Baufinanzierung. Käufer sollte nicht jedem Objekt hinterher hecheln.

- FMH.de: Flexible Baufinanzierung: Was Tilgungsoptionen kosten (dürfen).

- FMH.de: Darlehen prüfen, optimalen Tilgungsplan erstellen.