Kombikredite mit Bausparvertrag

Bei Kombikrediten handelt es sich um Konzept, welches von Bausparkassen favorisiert wird. Das Geschäftsziel einer Bausparkasse ist es, Bauspardarlehen zu platzieren. Dies setzt voraus, dass der Bausparer über einen entsprechend angesparten Bausparvertrag verfügt.

In den wenigsten Fällen ist dies zum Zeitpunkt des Immobilienerwerbs der Fall. In diesem Fall bieten die Bausparkassen einen Kombikredit an.

Wie funktioniert der Kombikredit?

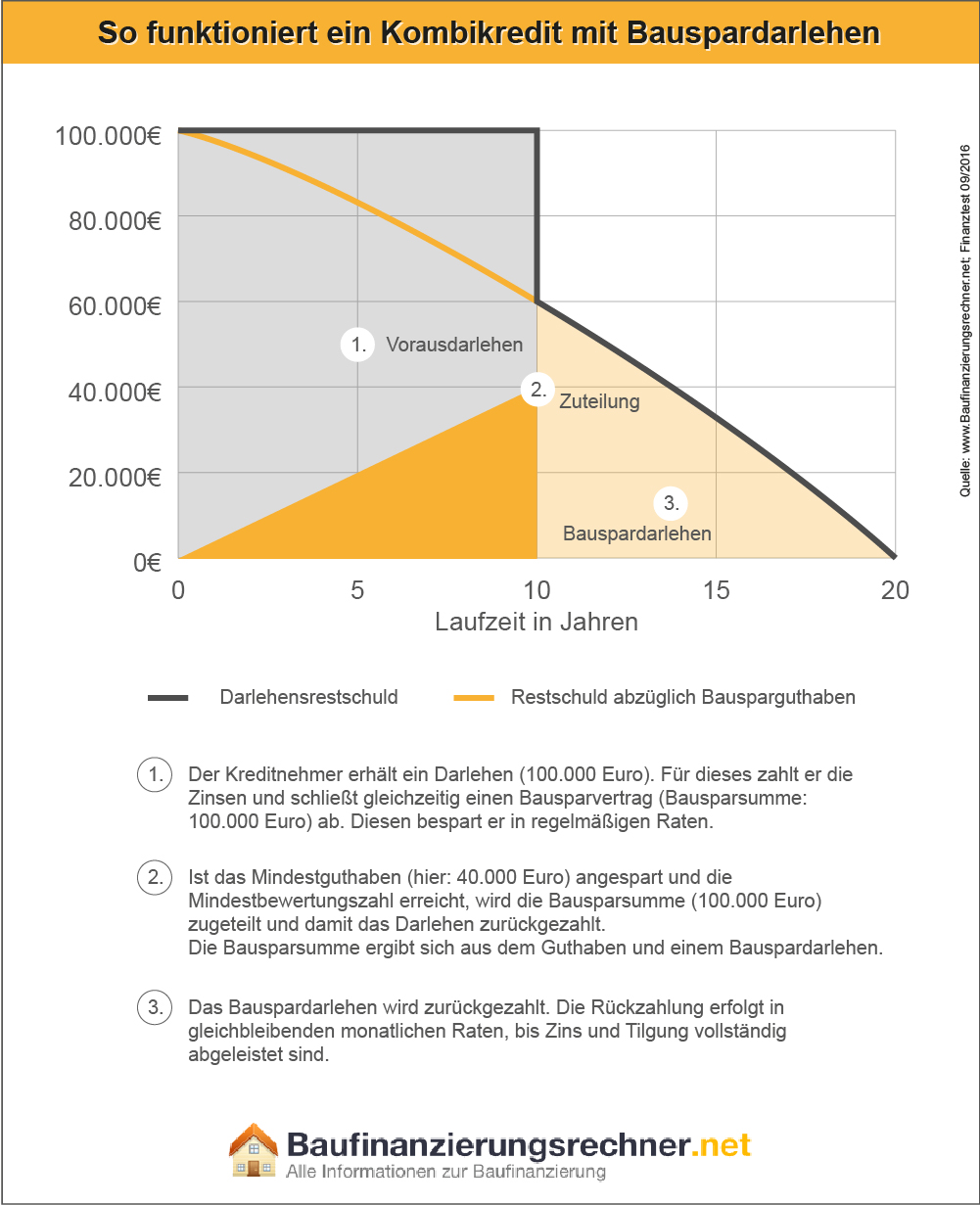

Die Bausparkasse stellt dem Bausparer ein Darlehen zur Verfügung, mit dem er die Immobilie erwirbt. Auf dieses Darlehen zahlt er nur den Zinssatz und keine Tilgung. Parallel dazu schließt er einen Bausparvertrag ab. Die Bausparsumme entspricht der Darlehenshöhe. Sobald der vereinbarte Eigenanteil in den Bausparvertrag eingezahlt wurde, kommt dieser in die Zuteilung.

Nach erfolgter Zuteilung löst das Bauspardarlehen den tilgungsfreien Kredit ab. Das Vorausdarlehen wird in der Regel mit einer zehnjährigen Zinsbindung abgeschlossen. Dies entspricht in etwa der Dauer, bis das Bauspardarlehen zur Zuteilung kommt.

Die Formulierung „In etwa“ birgt das primäre Risikopotenzial eines Kombikredites.

Die Krux mit der Zuteilung

Bausparkassen können mit ihrer EDV sehr schön berechnen, wann ein Bausparvertrag zuteilungsreif ist. Theoretisch lässt sich also die Zinsbindung des Vorausdarlehens auf den Tag berechnen. Allerdings dürfen die Bausparkassen keinerlei feste Zusage über den Termin der Zuteilung treffen.

Einer der Gründe ist, dass die Institute nicht fünf oder zehn Jahre im Voraus prognostizieren können, wie viele Bausparer am Tag X über ihr Bauspardarlehen verfügen wollen. Die einen verzichten ganz darauf, die anderen ziehen den Zuteilungszeitpunkt durch Sonderzahlungen vor.

Was passiert also, wenn die Zinsbindung des Vorausdarlehens abgelaufen, der Bausparvertrag aber noch nicht zuteilungsreif ist? Im ungünstigen Fall stiegen die Hypothekenzinsen in der Zwischenzeit. Auf den Erwerber kommen jetzt nicht kalkulierte Mehrkosten für einen ungewissen Zeitraum zu.

Steigt der Zinssatz nach Ablauf der Zinsbindung von 1,4 Prozent auf drei Prozent, erhöht sich im oberen Beispiel die monatliche Belastung auf 1.000 Euro, 266 Euro mehr. Auf fünf Jahre gerechnet, würde dies den Kredit um 15.960 Euro verteuern.

Bei einer Darlehenssumme von 200.000 Euro und einem Sparanteil von 40 Prozent der Bausparsumme beträgt die Gesamtanspardauer rund 15 Jahre. Für den Darlehensnehmer bedeutet dies nach Ablauf der zehnjährigen Zinsbindung ein Zinsrisiko für die Dauer von fünf Jahren.

Wann ist ein Kombikredit sinnvoll?

Bauspardarlehen bieten, sofern die Rahmendaten stimmig sind, den Erwerbern für die gesamte Finanzierungsdauer absolute Zinssicherheit. Dies gilt vom Tag der ersten Sparrate in den Bausparvertrag bis zur letzten Rate des Darlehens.

Kombikredite eignen sich daher für Erwerber, die für die gesamte Finanzierungsdauer Zinssicherheit wünschen und deren Finanzierungsdauer 20 Jahre und mehr beträgt.

Dank der historisch niedrigen Zinsen bei Baufinanzierungen, die auch langfristig festgeschrieben werden können, lohnt sich der Vergleich der standardisierten Immobilienkredite. Prüfen Sie beispielsweise, wie die Finanzierung aussehen würde, wenn Sie ein Darlehen bis zum Ende der Finanzierung nutzen.

Wie sieht der Vergleich mit einem klassischen Annuitätendarlehen aus?

Der Reiz einer Bausparfinanzierung geht in Zeiten eines relativ hohen Zinsniveaus von den deutlich niedrigeren Zinsen aus. Bewegen sich die Konditionen für eine Baufinanzierung allerdings auf einem generell niedrigen Niveau, ist ein Bankdarlehen mit längst möglicher Zinsfestschreibung häufig die günstigere Lösung. Dazu ein Rechenbeispiel:

Ein Erwerber schließt einen Kombikredit über 200.000 Euro ab. Das Vorausdarlehen wird mit 1,4 Prozent verzinst, die Festschreibung wurde auf zehn Jahre geschlossen. Die monatliche Rate beläuft sich auf 734 Euro. Von diesen 734 Euro fließen 500 Euro in den Bausparvertrag, 234 Euro sind Zinsen für das Vorausdarlehen. Das Bausparguthaben beträgt nach zehn Jahren etwas mehr als 60.000 Euro. Zusätzlich wird eine Abschlussgebühr von bis zu 1,6 Prozent der Bausparsumme, in diesem Fall 3.200 Euro, fällig.

Ein Bankdarlehen mit dem gleichen Zinssatz und einer Tilgungsrate von 500 Euro steht am Ende der zehnjährigen Zinsbindung noch mit 135.600 Euro in den Büchern. Bei einem Anstieg der Zinsen auf drei Prozent wäre eine anfängliche Tilgung für die Anschlussfinanzierung von drei Prozent möglich, die Rate würde auf 678 Euro im Monat sinken.

Die Stiftung Warentest kam in ihrer Ausgabe 9/2016 zu einem vernichtenden Ergebnis hinsichtlich von Kombikrediten. Mit einem Kombikredit gingen Darlehensnehmer nach Ende der Zinsbindung des Vorausdarlehens ein deutlich größeres Zinsrisiko ein als mit einem klassischen Bankdarlehen – die gegensätzliche Wirkung dessen, was eine Bausparfinanzierung eigentlich auszeichnet.

Unser Rat zu Kombikrediten:

- Die Zinsbindung für das Vorausdarlehen muss über die gesamte Laufzeit festgeschrieben sein.

- Der effektive Jahreszins für das gesamte Darlehen hat nur Aussagekraft, wenn die Zinsbindung bis zur Zuteilungsreife des Bauspardarlehens festgeschrieben ist.

- Bis zu 1,6 Prozent Abschlussgebühr auf die Bausparsumme darf nicht bei der Berechnung vergessen werden.

- Ein Vergleich mit klassischen Annuitätendarlehen mit gleichlanger Zinsfestschreibung und ein Vergleich über die gesamte Darlehenslaufzeit ist

Kostenloses Angebot zur Baufinanzierung anfordern

Wenn Sie sich bei der Planung Ihrer Baufinanzierung von Experten unterstützen lassen wollen, bieten wir Ihnen nachfolgend die Möglichkeit, ein kostenloses Angebot anzufordern: