Bausparvertrag für Modernisierung einsetzen

Einsatzmöglichkeiten von Bausparverträgen zu Modernisierungszwecken bereits vorhandener Immobilien

Ein Bausparvertrag ist eine vieler Möglichkeiten von Sparanlagen. Dieser wird zwischen Bausparern und Bausparkassen abgeschlossen. Nach dem Sparbuch ist es die beliebteste Geldanlage. Die Umfrage des TNS Infratests bestätigte dies. Das Ergebnis zeigt, dass 35% der deutschen Bürger ab einem Alter von 14 Jahren über einen Bausparvertrag verfügen (vgl. Focus-Money 50, S. 75, „Flexibles Instrument“). So sparen Bausparer Kapital an und zeitgleich entsteht ihnen ein Anspruch auf ein zinsgünstiges Darlehen. Allerdings werden „[…]weit mehr als die Hälfte aller Bausparverträge […] aktuell gar nicht für den Kauf einer Wohnung oder den Bau eines Hauses verwendet, sondern für Modernisierungsmaßnahmen an einer bereits vorhandenen Immobilie.“ (ebd., S. 70).

Das Hauptmotiv zum Abschluss eines Bausparvertrags ist, die Finanzierung wohnwirtschaftlicher Maßnahmen. Die vereinbarte Bausparsumme wird zu einem vertragsgemäß festgelegten Prozentsatz angespart. Der fehlende Teil zur abgeschlossenen Vertragssumme wird als Bauspardarlehen gewährt, wenn der Vertrag zugeteilt wird. Die Anlageform des Bausparvertrages zählt zu den vermögenswirksamen Leistungen und gewährt eine Wohnbauprämie und die Arbeitnehmersparzulage.

Bausparen ist gewöhnlich in drei aufeinander folgende Phasen gegliedert: eine Sparphase, in der das notwendige Mindestsparguthaben angesammelt wird, welches schließlich für die Zuteilung entscheidend ist. Die Zuteilung ist bereits die zweite Phase des Bausparens. In dieser Phase wird generell von Seiten der Bausparkasse die Auszahlung freigegeben. In dritten und letzten Phase -der Darlehensphase- kommt es zur Tilgung des Bauspardarlehens.

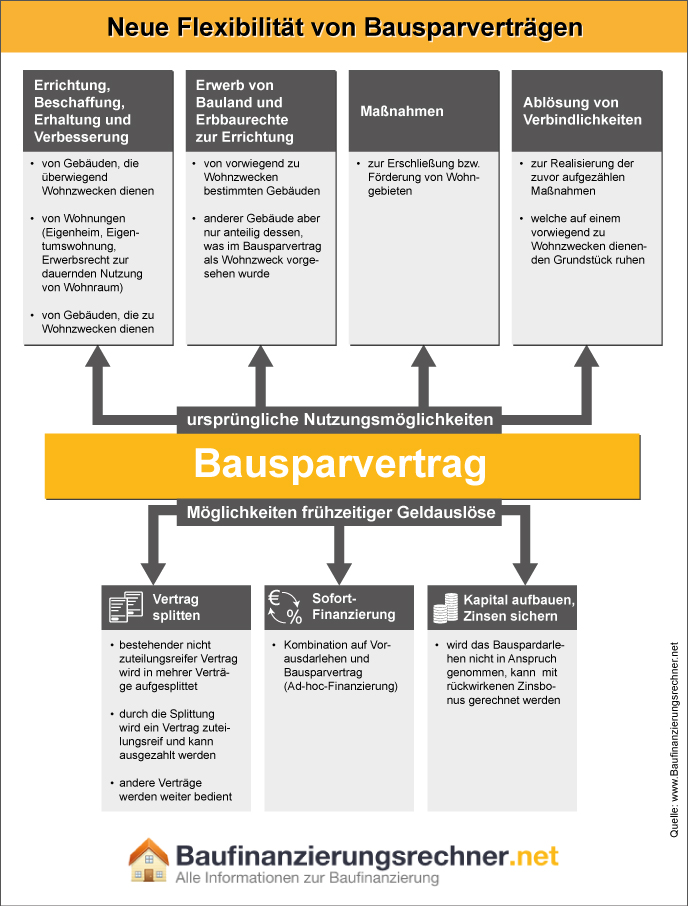

Verwendungszweck von Bausparverträgen

Bisher wurden Bausparverträge generell für wohnwirtschaftliche Maßnahmen eingesetzt. Heute sieht man einen Bausparvertrag auch als eine gute Alternative zu Festgeld-und Tagegeldkonten. Mit einem Bausparvertrag ist man sogar noch etwas flexibler, denn Beträge können erhöht bzw. gemäßigt werden. Allerdings sind hier immer die einzelnen Konditionen des Bausparvertrages zu beachten. Eine weitere Beratung durch die entsprechenden Bausparkassen kann allerdings nicht schaden.

Inzwischen ist Bausparen allerdings zu einem sehr flexibel einsetzbaren Instrument der Finanzierung energetischer Sanierungen des Eigenheims geworden. Dabei gibt es vielfältige Möglichkeiten. Genaueres findet man auch hier auf unserer Unterseite zum Thema Baufinanzierungen. Der dort zu findende Rechner hilft bei der Suche nach geeigneten Baufinanzierungen und zeigt Empfehlung zu unseren Testsiegern im Vergleich. Zudem kann man über unseren Ratgeber und das Lexikon das notwendige Wissen erwerben, was zur Entscheidungsfindung für ein Bausparprodukt unbedingt erforderlich ist.

Ein Bausparvertrag kann gesplittet werden: Besteht für einen Bausparer ein ernsthafter Finanzbedarf für eine energetische Sanierung seiner Immobilie, der Bausparvertrag ist allerdings noch nicht zuteilungsreif, verzeichnet aber seit längerer Zeit Einzahlungen, besteht für den Sparer die Möglichkeit, den bestehenden Vertrag in mehrere einzelne Verträge zu splitten. Diese Splittung ist generell ein kostenloser Vorgang.

Der Bausparvertrag kann bei Sofort-Finanzierungen helfen: Mit der Kombination aus einem Vorausdarlehen und einem Bausparvertrag besteht die Variante einer Ad-hoc-Finanzierung. Um dies realisieren zu können, muss ein Kredit auf eine gewünschte Summe aufgenommen werden. Für diesen werden jedoch nur Zinszahlungen geleistet, auf eine Tilgung wird dabei verzichtet. Parallel dazu kann im Rahmen des bestehenden Bausparvertrags zurückgelegt werden. Zusammen aus Kapital und Bausparvertrag wird bei Zuteilung ein Vorabkredit abgelöst.

Kapital aufbauen und zeitgleich Zinsen sichern: Ebenso können Bausparer für zukünftig anfallende Bauarbeiten vorsorgen. Dies betrifft vor allem diejenigen Sparer, die eine noch energetisch modernisierungs- und sanierungsfreie Immobilie bewohnen und die Erträge des Bausparvertrages in absehbarer Zukunft erst einmal nicht benötigen werden. Dabei kann man sogar die Kosten absolut unter Kontrolle behalten, denn bereits bei Vertragsabschluss ist klar, mit welcher Zinshöhe für das Bauspardarlehen gerechnet werden kann und auf welchen Betrag sich monatliche Rückzahlungen belaufen werden. Zudem existiert eine äußerst interessante Regelung: sollte das Bauspardarlehen nicht in Anspruch genommen werden, weil sich die Sanierungskosten sehr viel geringer gehalten haben als ursprünglich angenommen, kann mit einem rückwirkenden Zinsbonus auf das Guthaben des Bausparvertrages gerechnet werden.

Dabei sollte man stets die Förderung von Bausparverträgen im Auge behalten und diese auch dementsprechend nutzen. Es gibt nämlich z.B. Sparvorteile durch den Arbeitgeber. Zum einen mit vermögenswirksamen Leistungen und zum anderen mit der dazugehörigen Arbeitnehmersparzulage. Ebenso kann eine Wohnungsbauprämie beantragt werden. Die Einkommensgrenzen bei Arbeitgebersparzulagen und Wohnungsprämien sehen wie folgt aus:

| Alleinstehende | Paare | |

| Arbeitnehmersparzulage | 17.900 Euro im Jahr | 35.800 Euro pro Jahr |

| Wohnungsbauprämie | 25.600 Euro im Jahr | 51.200 Euro pro Jahr (bei Verheirateten) |

Des Weiteren verzichten die Bausparkassen auf eine dringliche Sicherung bei Krediten bis 30.000 Euro. Dementsprechend werden Darlehen nicht in das Grundbuch eingetragen.

Vorteile entstehen Sparern auch durch Riester-Bausparverträge. Bei einem Kauf einer selbst genutzten Immobilie, gleich dessen, ob sie nun neuwertig ist oder aber gebraucht und modernisierungsbedürftig, kann in Betracht gezogen werden, den Bausparvertrag Riester-fördern zu lassen. Weitere Vorteile entstehen Bausparer durch die staatliche Unterstützung für Objekte, die nach dem 31.12.2007 erworben wurden. Der Staat fördert mit bis zu 154 Euro Grundförderung für Darlehensphasen. Daneben unterstützt er durch zusätzliche Zulagen von 300 Euro pro Kind, solange Kindergeld bezogen wird. Gutverdienern werden sogar Steuervorteile gewährt. Paare, die über einen Riester-Bausparvertrag verfügen, können im Laufe mehrerer Jahre mehr als 10.000 Euro Fördervorteile summieren.

Wichtig ist, dass bei explizit für energetische Zwecke der Modernisierung vorgesehenen Bausparverträgen grundsätzlich keine staatliche Unterstützung in Betracht gezogen wird. Abgesehen von einer Ausnahme: zu Rentenbeginn können Restschulden aus einem noch bestehenden Kredit für das Eigenheim getilgt werden und das mit dem Guthaben aus dem Riester-Bausparvertrag.

Zusammenfassend raten wir Ihnen, sich intensiver mit den Möglichkeiten verschiedener Bausparvarianten und dem flexiblen Instrument des Bausparvertrags genauer auseinander zu setzen. Auf unserem Internetportal finden Sie alles, was man zum Vorhaben einer Bausparidee wissen sollte. Zudem können Sie sich zu unseren Testsiegern belesen und Kontakt mit Anbietern aufnehmen bzw., wenn gewünscht, auch zum Vertragsabschluss kommen. Natürlich bieten wir Ihnen auch die Möglichkeit einer kostenlosen und unverbindlichen Beratung.

Kostenloses und unverbindliches Angebot für Baufinanzierung anfordern

Wenn Sie sich bei für den Kauf einer Immobilie entschieden und sich bei der Planung Ihrer Baufinanzierung von Experten unterstützen lassen wollen, bieten wir Ihnen nachfolgend die Möglichkeit, sich ein kostenloses und unverbindliches Angebot ausarbeiten zu lassen: