Baufinanzierung planen

Historisch niedrige Zinsen und horrende Mieten laden trotz steigender Immobilienpreise geradezu ein, in die eigenen vier Wände umzuziehen. Da die wenigsten Menschen über das nötige Kleingeld für eine Barzahlung verfügen, steht in der Regel eine Baufinanzierung an. Die Suche nach der Traumimmobilie fällt in der Regel sehr, sehr gründlich aus, immerhin geht es um das künftige Zuhause. Bei der Finanzierung sollte die Planung genauso gründlich und sorgfältig erfolgen. Andernfalls verschenkt der Erwerber möglicherweise einen fünfstelligen Betrag.

Das wichtigste auf einen Blick

- Baufinanzierungsvermittler wie Interhyp oder Dr. Klein greifen auf bis zu 300 Banken und Versicherungen zurück.

- Als Eigenkapital zählt mehr als nur das Sparbuch.

- Kostenlose Sondertilgungen sparen Zinsen!

- Forwarddarlehen sichern bei einer Prolongation bis zu fünf Jahre im Voraus niedrige Zinsen für die Anschlussfinanzierung

Inhaltsverzeichnis

- Das wichtigste auf einen Blick

- Phase 1 – Kassensturz

- Phase 2 – Angebotsprüfung

- Phase 3 – Vertragsabschluss

- Phase 4 – Bereitstellung des Darlehens

- Phase 5 – Auszahlung des Darlehens

- Phase 6 – Tilgung und Sondertilgung

- Phase 7 – Prolongation

- Phase 8 – Restschuld oder nicht?

- Phase 9 – Zieleinlauf

- Checkliste für die Planung der eigenen Baufinanzierung

Phase 1 – Kassensturz

Der erste Schritt, Phase 1, ist der Kassensturz. Bevor die Suche losgeht, müssen Sie klären, wie viel Immobilie Sie sich leisten können. Eine Faustregel besagt, dass das Eigenkapital 20 Prozent des Kaufpreises zuzüglich der Erwerbsnebenkosten betragen sollte. Die Erwerbsnebenkosten variieren zum einen von Bundesland zu Bundesland, zum anderen durch die Frage, ob ein Makler involviert ist. Sowohl die Grunderwerbsteuer als auch die maximale Maklercourtage unterscheiden sich in den einzelnen Bundesländern. In der Spitze müssen Sie als Erwerber mit bis zu 15 Prozent Nebenkosten rechnen.

Grundsätzlich gilt, je mehr Eigenkapital, umso besser. Die Höhe der Zinsen richtet sich nach dem Beleihungsauslauf. Die Banken und Versicherungen unterscheiden vier Stufen, die auch vom Gesetzgeber je nach Institutsgruppe so vorgegeben sind:

- 40 bis 50 Prozent Beleihungsauslauf (Versicherungen)

- Bis 60 Prozent (Hypothekenbanken)

- Bis 80 Prozent (Geschäftsbanken und Sparkassen)

- Über 80 Prozent (Geschäftsbanken und Sparkassen)

Als Eigenkapital zählt nicht nur das Tagesgeldkonto oder Wertpapiere, die verkauft werden können. Bei einem Verwandtendarlehen weiß die Bank nicht, wo das Geld herkommt. Arbeitgeberdarlehen werden den Eigenmitteln zugerechnet. Wer neu baut oder umfänglich saniert, kann seine Eigenleistung mit einem gewissen Prozentsatz als Eigenkapital einbringen, die sogenannte Muskelhypothek.

Sie wissen, wie viel Immobilie machbar ist, und haben das geeignete Objekt gefunden. Nun gilt es, alle notwendigen Unterlagen für die Bank zusammenzustellen. Dazu zählen neben den Objektunterlagen, die Ihnen der Makler oder Eigentümer gibt, auch die Eigenkapitalnachweise und die Einkommensnachweise.

Über den nachfolgenden Baufinanzierungsvergleich finden Sie die Bank oder besser noch den Baufinanzierungsvermittler, der Ihnen zusagt. Ein Vermittler hat den Vorteil, dass er auf bis zu 300 Institute zugreifen kann. Der Vermittler prüft ihre Unterlagen und erstellt ein Angebot.

Aufgaben

- Kassensturz

- Welcher Eigenkapitalersatz ist möglich?

- Alle notwendigen Unterlagen zusammenstellen

- Vergleich bei einem Neubau, welche Bank die längste Phase ohne Bereitstellungszinsen hat.

Phase 2 – Angebotsprüfung

Das Angebot liegt Ihnen vor und sagt Ihnen zu. Ihr Vermittler stellt nun alle Dokumente für die infrage kommende Bank zusammen und leitet sie an das Institut weiter. Jetzt bedarf es ihrerseits ein wenig Geduld, bis die Bank die Beleihungsprüfung abgeschlossen hat. In der Regel dauert dies eine Woche bis zehn Tage. Sollten die Umstände allerdings komplexer sein, kann es ein wenig mehr Zeit benötigen.

Phase 3 – Vertragsabschluss

Sieht die Bank keine Bedenken, ihre Finanzierung zu übernehmen, beginnt die „heiße“ Phase. Zunächst setzt das Institut den Kreditvertrag auf. Dieser bestimmt neben den Zahlungsmodalitäten für die Rückzahlung des Darlehens auch, zu welchen Bedingungen Sondertilgungen möglich sind. Normalerweise fällt für jede Zahlung außer der Reihe eine Vorfälligkeitsentschädigung an. Einige Banken erlauben allerdings, dass Sie einen bestimmten Prozentsatz pro Jahr zusätzlich ohne Kosten zurückführen können.

Sie erfahren in dieser Phase auch, welche Voraussetzungen erfüllt sein müssen, damit das Darlehen zur Auszahlung kommen kann. Eine dieser Voraussetzungen ist beispielsweise die Eintragung der Grundschuld zu Gunsten des Kreditinstitutes.

Die Bank will auch wissen, ob Sie das Eigenkapital an den Verkäufer direkt gezahlt haben, und ob der Finanzierungsanteil ebenfalls direkt an den Verkäufer oder auf ein Notaranderkonto überwiesen werden soll.

Aufgaben

- Information an die Bank, ob der Betrag an den Verkäufer oder auf ein Notaranderkonto gezahlt werden soll.

Phase 4 – Bereitstellung des Darlehens

Haben Sie keine Bestandsimmobilie erworben, sondern neu gebaut, teilt Ihnen das Institut auch mit, ab wann Sie Bereitstellungszinsen bezahlen müssen. Diese fallen an, wenn das Darlehen zur Auszahlung bereitsteht, aber noch nicht abgerufen wird. Ein solcher Fall tritt bei einem Neubau generell ein, da das Darlehen nicht in einer Summe ausgezahlt wird, sondern in Tranchen, abhängig vom Baufortschritt.

Aufgaben

- Liquidität für die Bereitstellungszinsen bereithalten.

Phase 5 – Auszahlung des Darlehens

Ist das Geld vollständig ausgezahlt, bemerken Sie von der Finanzierung so gut wie nichts mehr. Die Bank bucht monatlich die gleichbleibenden Raten von Ihrem Konto ab. Der einzige Unterschied zur Miete besteht darin, dass Sie am Ende des Jahres einen Kontoauszug erhalten. Dieser dokumentiert die gezahlten Zinsen, die geleistete Tilgung und die Restschuld gegenüber der Bank zum 31.12. des Jahres.

Phase 6 – Tilgung und Sondertilgung

Neben der monatlichen gleichbleibenden Zahlung haben Sie allerdings auch die Option, Sondertilgungen zu leisten. Wir hatten bereits erwähnt, dass dies unter Umständen auch ohne eine Vorfälligkeitsentschädigung möglich ist. Ihren Vertragsunterlagen können Sie entnehmen, wie hoch gegebenenfalls die kostenfreie Sondertilgung ausfallen kann. Eine Sondertilgung hat den Vorteil, dass Sie Ihr Darlehen vor dem ursprünglich geplanten Zeitpunkt zurückgezahlt haben und damit Zinsen sparen.

Die Sondertilgung erfolgt durch eine einfache Überweisung zugunsten des Darlehenskontos.

Aufgaben

- Möglichst ein wenig Geld während des Jahres für Sondertilgungen beiseitelegen.

Phase 7 – Prolongation

Haben Sie keine Zinsbindung für die gesamte Darlehensdauer vereinbart, kommt irgendwann, nach Ablauf der Zinsfestschreibungsfrist, der Zeitpunkt der Prolongation. Ihre Bank wird Sie in einem Zeitraum zwischen zwei und sechs Monaten vor dem Ende der Zinsbindung darauf aufmerksam machen und Ihnen ein Angebot für die nächste Zinsfestschreibung zukommen lassen.

Stellen Sie während der bisherigen Zinsbindung fest, dass die Zinsen beim Baugeld beginnen anzusteigen, macht ein Forwarddarlehen Sinn. Mit diesem Darlehen sichern Sie sich gegen einen leichten Zinsaufschlag die aktuellen Zinsen für einen späteren Zeitpunkt. Die Vorlaufzeit kann zwischen zwölf Monaten und fünf Jahren betragen. Die Höhe des Zinsaufschlages richtet sich nach der Dauer der Vorlaufzeit.

Sie sind nicht gezwungen, das Forwarddarlehen bei der aktuell finanzierenden Bank zu beantragen, sondern können zu jedem anderen Institut wechseln. Kommt es zu einem Wechsel der Bank, ist eine Löschung und Neubestellung der Grundschuld nicht notwendig. Banken akzeptieren untereinander eine notariell beglaubigte Abtretung der Grundschuld. Die Kosten dafür machen nur einen Bruchteil des Aufwandes für Löschung und Neubestellung aus.

Aufgaben

- Frühzeitig Angebote auch bei anderen Banken einholen.

- Angebote für Forwarddarlehen prüfen.

Phase 8 – Restschuld oder nicht?

Besteht nach Ablauf der Darlehensprolongation immer noch eine Restschuld, greift das für Phase 7 beschriebene Prozedere von Neuem.

Phase 9 – Zieleinlauf

Es ist vollbracht – die letzte Rate Ihrer Baufinanzierung ist überwiesen. Sie sind jetzt endgültig Eigentümer ihrer eigenen vier Wände, die Grundschuld wird nach Freigabe durch die Bank in eine Eigentümergrundschuld gewandelt oder gelöscht. Falls Sie denken, Ihre Bank belohnt Sie nach all den Jahren für die vielen gezahlten Zinsen mit einer Flasche Champagner, irren Sie allerdings. Das Einzige, was Banken tun, ist der Versand eines Kontoauszuges, auf dem die Lieblingszahl des früheren Bundesfinanzministers Wolfgang Schäuble steht – die schwarze Null.

Aufgaben

- Sekt kaufen und anstoßen

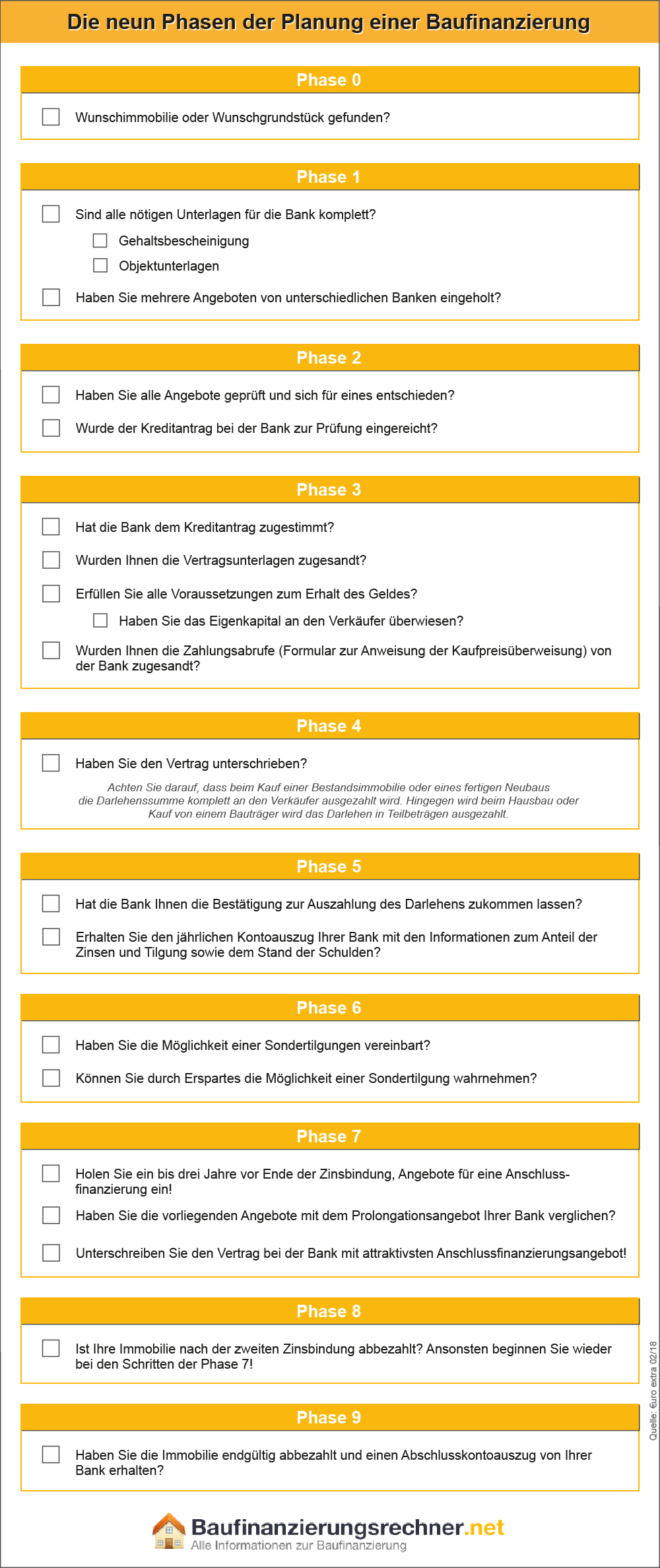

Checkliste für die Planung der eigenen Baufinanzierung

Unsere nachfolgende Checkliste gibt Ihnen noch einmal den Überblick über alle Phasen der Baufinanzierung sowie die wichtigsten Punkte. Am besten einfach ausdrucken und immer wieder hervorholen: